投資信託選びはコストが大事?目安は?を解説します

こんにちは、ばらかん(@barakam63)です

今回は投資信託を選ぶ際に重要なコストについてお話しします。

こんな方はぜひ読んでみてください

● 投資信託、特にインデックスファンドの購入を考えている方

● 投資信託のコストの目安を知りたい方

「目安の数字だけ知りたいよ」という方は、最後の「まとめ」まで飛ばしていもらえればと思います

コストを制する者がリターンを制する?

投資信託は個別株の投資やFXなどの取引と比べてコストが高いことがあります。

では、コストが高いとリターンも大きいかというと「No」です。

つまり、運用成績が同じ複数の投資信託があるとすると、コストが安い方が当然リターンが大きくなります。

例えば、投資信託Aと投資信託Bがあり、ともに年利は2%としコストはそれぞれ年1%、0.5%とすると、実質利回りはAが1%、Bは1.5%となります。

運用実績は同じなのにリターンが変わってしまいます。

このように、コストはリターンに対してマイナス材料となってしまうのです。

そのため、投資信託を選ぶ際にはコストを理解して選ばなければなりません。

投資信託には3つのコストがあります。

① 購入時手数料(購入時にかかるコスト)

② 信託報酬(保有している間かかるコスト)

③ 信託財産留保額(解約時にかかるコスト)

この3つのコストは投資信託の目論見書に書いてあります。投資信託を選ぶ際には必ず読みましょう。

それでは、この3つのコストについて解説していきます。

購入時手数料

投資信託を購入するときに販売会社(銀行や証券会社)に支払う費用になります。

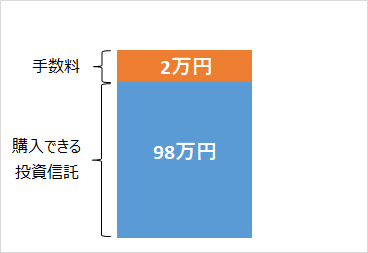

購入時手数料が高くなれば高くなるほど、購入できる口数が少なくなります。

例えば、100万円分で購入時手数料が2%の投資信託を購入しようとすると、購入できる投資信託は98万円分になります。残りの2万円は手数料として引かれてしまいます。

購入時手数料を抑えるにはネット証券で購入しよう

投資信託は銀行や証券会社で購入できます。

ただ、同じ投資信託でも販売会社によって購入時手数料が違うことがあります。

その中でも一番安いのはネット証券です。

銀行や総合証券会社(野村証券やみずほ証券など)の窓口で購入すると、窓口担当の方の人件費などが乗っかってくるのでどうしても高くなります。

しかし、ネット証券は支店を持たないので、投資信託に限らず投資にかかる手数料全般が安くなります。

購入時手数料の目安は?

購入時手数料の目安は0%の商品を選びましょう

購入時手数料0%の商品を「ノーロード」と呼びますが、インデックスファンドであればノーロードは当たり前となっています。

さらに、楽天証券、SBI証券、松井証券、マネックス証券(※)はすべての投資信託の購入手数料の無料化を発表しています。

※マネックス証券は2020年1月に購入時手数料を全額キャッシュバックなので完全無料化ではないですが、実質無料化になります。

今後は購入時手数料が発生する販売会社はそれなりの付加価値を提供するか、追随して購入時手数料を無料化するようになるでしょう。

信託報酬

投資信託を保有している期間中にかかる費用で、3つのコストの中で1番費用がかかります。

つまり、リターンに対して1番のマイナス要素とも言えます。

信託報酬は投資信託を保有している間は毎日かかっているコストです

目論見書などでは「年〇〇%」と書いていますが、実際は日割り計算をして純資産総額から引かれています。

純資産総額から引かれるということは、基準価額もその分低くなります。

つまり、信託報酬が低ければ基準価額は高くなるので解約時のリターンが多くなるということです。

基準価額については以下の記事にまとめております。

信託報酬の計算方法

信託報酬は個人でも計算可能です。

以下の計算式に数字を当てはめれば、日々の信託報酬が算出されます。

1日あたりの信託報酬 = 基準価額 × 保有数量 × ( 信託報酬率 ÷ 365 )

基準価額 × 保有数量は自身の資産残高になります。

例えば、資産残高が100万円、信託報酬率が年間1%とすると、1日あたりの信託報酬は約27円になります。

基準価額は1日ごとに変動するため、信託報酬も日々変化します。

数%の差でも侮れない信託報酬

信託報酬は数字だけを見ると数%なので、大したコストに思わない方もいるかもしれません。

しかし、長期で資産運用を行う場合にはその数%も侮れないです。

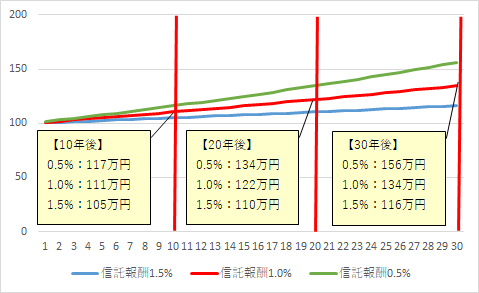

例えば、100万円を年利2%で運用したとして信託報酬が年0.5%、1.0%、1.5%の3パターンある場合を考えてみましょう。

すると、10年後、20年後、30年後は以下のようになります。

年間のコストが1%違うだけで10年後には12万円もの差が出ています。

これだけでも正直バカにできないですよね?

また、コストの計算にも複利が適用されるので20年後には24万円、30年後には40万円と長期になるほど信託報酬の影響が大きくなります。

※実際に公開されている投資信託の利回りは信託報酬を差し引いているものになります。

複利を勉強したいよという方は以下の記事にまとめているので読んでみてください。

信託報酬の目安は?

わたしの目安は「0.5%」以内としています。

これは山崎元さんの「0.5%ルール」に基づいて設定しています。

これは投資にかかる手数料の合計が、年間0.5%を超えないようにするというルールです。

わたしの場合は、購入時手数料はノーロードの商品から選ぶので年間でかかる手数料は信託報酬のみになります。

そのため、信託報酬は0.5%以内としています。

DIAMOND online :「手数料0.5%超」の金融商品を絶対に買ってはいけない理由

「0.5%以内は可能なのか?」という点については十分可能です。

楽天証券のホームページでインデックスファンドに絞って信託報酬率を確認しました。

● 合計349本のインデックスファンド

● 最安値:0.0968%

● 最高値:1.9255%

● 信託報酬0.5%以内の商品が約半数

(2019年12月4日時点)

約半数のインデックスファンドで信託報酬は0.5%以内となっているので、0.5%ルールは十分守れる範囲です。

特に「eMAXIS Slimシリーズ」や「購入・換金手数料なしシリーズ」は低コストを掲げている商品なので、これから投資信託を選ぼうとしている方は一度見てみると良いと思います。

信託財産留保額

解約時に支払う手数料です。一般的には0〜0.5%かかるコストになります。

信託財産留保額については明確な基準を設けるのは難しいです。

ただ、わたしの場合は0%の商品を保有しています。この理由を説明していきます。

信託財産留保額は他の人に迷惑をかけないための仕組み

投資信託を解約すると、運用会社は解約した人のために現金を用意する必要があります。

このとき、微量ではありますが取引手数料が発生しているのです。

その際に発生する手数料を、投資家に賄ってもらうというのが信託財産留保額になります。

もし、現金を用意するための手数料をファンドの資産から引いてしまっては、保有し続けている人からしたら「何で解約する人の現金を私たちが払うの?」となりますよね

このように、解約することでファンドを保有し続けている人にとってマイナス要素にならないように、解約する人は信託財産留保額を支払う仕組みになっています。

信託財産留保額が0%の理由

信託財産留保額が0%の商品も多数存在します。

なぜかというと、資金流入が安定しているからです。

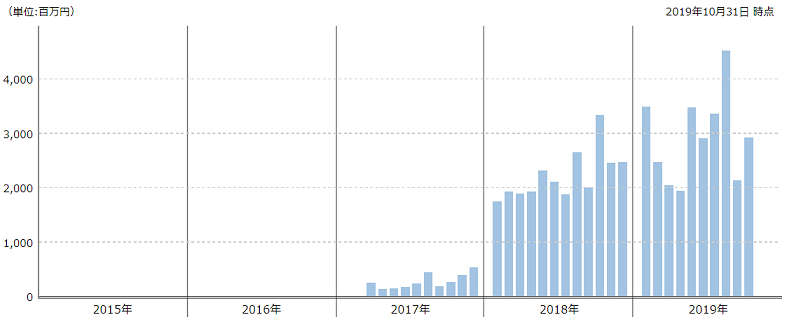

eMAXIS Slim先進国株式インデックスファンドを例にします。

※モーニングスターより引用

2018年からは資金流入が一定額見込める状況ですよね。

資金流入が安定している、かつ、純資産総額が安定して右肩上がりのファンドは、解約分の資産額を流入分で補うことができるため信託報酬0%を実現できているのです。

まとめ

ここまで投資信託のコストを説明しましたが、最後にこれまでの内容をまとめていきます。

購入時手数料

→ノーロード商品を選ぼう

信託報酬

→ 0.5%以内を目安にしよう

信託財産留保額

→ 資金流入が安定していて、純資産総額が右肩上がりのファンドで0%を狙おう

本記事が少しでも投資信託への理解、商品選びの手助けになれれば嬉しいです。

最後まで読んでいただき、ありがとうございました

ではでは、('ω’)ノ