インデックスファンドの連動率はどのぐらいが目安か

こんにちは、ばらかん(@barakam63)です。

インデックスファンドを選ぶときに、「目安とするベンチマーク(日経平均株価やTOPIXなど)に連動しているのかを確認しましょう」と書いているWebサイトや本を見かけます。

(この「ベンチマークにどのぐらい連動しているか」を連動率と呼びます)

ただし、1個疑問があります。

連動率って何を見て、どのぐらいなら良いの?

Google先生を駆使して調べましたが良い感じのものがなかったです泣。

そこで今回は、インデックスファンドの連動率について「この値を見て、このぐらいの値なら良いんじゃない?」を私の独断で計算してみました笑

最初に結果だけ

今回、計算した結果を最初にお伝えします。

結果としては、

インデックスファンドの連動率は、トラッキングエラーが3.32以下であることを目安とする

それでは、この結果に至ったプロセスをお話ししましょう。

連動率の目安を決める手順

連動率の目安を求めるための流れを以下のようにしました。

Step1 連動率として使う指標の選定

Step2 サンプルとするファンドの選定

Step3 データの抽出・整理

Step4 グラフにしてみる

Step5 外れ値の検出

今回利用するデータは楽天証券から抽出します。

それでは、計算していきましょう!

連動率として使う指標

連動率として扱う指標は「トラッキングエラー」を使います。

●トラッキングエラー

「ポートフォリオのリターンとベンチマークのリターンの差」を示す指標

トラッキングエラーが大きいと、ファンドはベンチマークに連動できていないことを意味します。

逆に、この値が小さいとファンドはベンチマークに連動できていることを表します。

連動させることを目的とした場合には「0」が理想となります。

トラッキングエラーが、

① 大きい → 連動できていない

② 小さい → 連動できている

サンプルとするファンドの条件

今回は、楽天証券のスーパーサーチで検索しました。

① インデックス型

② つみたてNISA可

③ 純資産総額50億円以上

④ 信託期間が無期限

「これから資産運用をはじめたい」という人でも選びやすいファンドをサンプルにしようと考え、上の4つの条件で検索しました。

この条件で検索した結果、54ファンドが対象となりました。

データの抽出・整理

トラッキングエラーは6ヶ月、1年、3年、5年の4パターンで公開されています。

ファンドによっては3年、5年のデータが公開されてないので、今回は1年のデータを使います。

抽出したファンドを一覧にまとめました。

| No. | ファンド名 | 純資産総額 (億円) |

TE(1年) |

| 1 | <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | 50.15 | 0.98 |

| 2 | SBI・全世界株式インデックス・ファンド | 53.46 | 2.58 |

| 3 | ブラックロック・つみたて・グローバルバランスファンド | 56.28 | 1.75 |

| 4 | つみたてバランスファンド | 56.48 | 1.24 |

| 5 | eMAXISJPX日経400インデックス | 56.5 | 1.74 |

| 6 | たわらノーロード 先進国株式<為替ヘッジあり> | 66.19 | 1.74 |

| 7 | たわらノーロード 新興国株式 | 70.02 | 2.17 |

| 8 | iFree 日経225インデックス | 70.93 | 3.87 |

| 9 | 野村インデックスファンド・JPX日経400 | 75.46 | 1.75 |

| 10 | ダイワ・ライフ・バランス70 | 76.55 | 1.37 |

| 11 | SMTJPX日経インデックス400・オープン | 76.57 | 1.75 |

| 12 | <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 77.09 | 3.88 |

| 13 | eMAXIS 全世界株式インデックス | 93.17 | 1.93 |

| 14 | つみたて先進国株式 | 95.2 | 1.45 |

| 15 | つみたて日本株式(日経平均) | 97.14 | 3.88 |

| 16 | 野村6資産均等バランス | 100.22 | 2.34 |

| 17 | iFree S&P500インデックス | 103.59 | 1.51 |

| 18 | eMAXIS NYダウインデックス | 112.99 | 3.91 |

| 19 | ニッセイTOPIXオープン | 118.48 | 1.64 |

| 20 | 三井住友・DC年金バランス30(債券重点型) | 121.28 | 0.85 |

| 21 | ダイワ・ライフ・バランス50 | 122.36 | 1.15 |

| 22 | eMAXISSlim全世界株式(除く日本) | 131.96 | 2.26 |

| 23 | eMAXISSlim国内株式(TOPIX) | 137.29 | 1.63 |

| 24 | 野村つみたて外国株投信 | 138.06 | 2.27 |

| 25 | 野村インデックスファンド・外国株式 | 138.55 | 1.44 |

| 26 | 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | 139.47 | 3.79 |

| 27 | eMAXISSlim全世界株式(オール・カントリー) | 143.21 | 2.26 |

| 28 | SMT TOPIXインデックス・オープン | 145.63 | 1.61 |

| 29 | ダイワ・ライフ・バランス30 | 154.2 | 0.8 |

| 30 | 三井住友・DC年金バランス70(株式重点型) | 167.38 | 1.72 |

| 31 | たわらノーロード 日経225 | 173.68 | 3.87 |

| 32 | つみたて8資産均等バランス | 174.96 | 1.84 |

| 33 | eMAXIS TOPIXインデックス | 176.93 | 1.62 |

| 34 | SMT 日経225インデックス・オープン | 178.66 | 3.86 |

| 35 | eMAXIS 日経225インデックス | 219.29 | 3.88 |

| 36 | SMT 新興国株式インデックス・オープン | 223.06 | 2.04 |

| 37 | 三井住友・DCつみたてNISA・全海外株インデックスファンド | 240.23 | 2.35 |

| 38 | eMAXISSlim新興国株式インデックス | 261.59 | 2.14 |

| 39 | <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 273.18 | 1.63 |

| 40 | eMAXIS バランス(8資産均等型) | 324.57 | 1.84 |

| 41 | 野村インデックスファンド・日経225 | 328.82 | 3.88 |

| 42 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 329.12 | 1.62 |

| 43 | 三井住友・DC年金バランス50(標準型) | 330.07 | 1.4 |

| 44 | eMAXIS 新興国株式インデックス | 331.35 | 2.13 |

| 45 | 楽天・全世界株式インデックス・ファンド | 349.38 | 2.54 |

| 46 | eMAXIS 先進国株式インデックス | 439.39 | 1.44 |

| 47 | eMAXISSlimバランス(8資産均等型) | 450.82 | 1.85 |

| 48 | たわらノーロード 先進国株式 | 499.46 | 1.45 |

| 49 | eMAXISSlim米国株式(S&P500) | 515.04 | 1.52 |

| 50 | SMTグローバル株式インデックス・オープン | 761.36 | 1.44 |

| 51 | 楽天・全米株式インデックス・ファンド | 812 | 1.12 |

| 52 | eMAXISSlim先進国株式インデックス | 812.17 | 1.45 |

| 53 | ニッセイ日経225インデックスファンド | 1497.39 | 3.88 |

| 54 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 1607.62 | 1.45 |

ファンドオブザイヤー2019のTOP10にランクインしてくるファンドも5つありますね

また、この54ファンドのトラッキングエラーの指標値はこのようになっています。

| 指標 | トラッキングエラー(1年) |

| 平均値 | 2.10 |

| 最大値 | 3.91 |

| 最小値 | 0.80 |

| 中央値 | 1.75 |

| 標準偏差 | 0.92 |

平均値が2.10に対し中央値が1.75となっています。

また、標準偏差は0.92とばらつきは少ないため、大きい値の影響を受けて平均値が大きくなっていると考えられます。

グラフにしてみる

では、抽出したデータをもとにグラフで見てみましょう

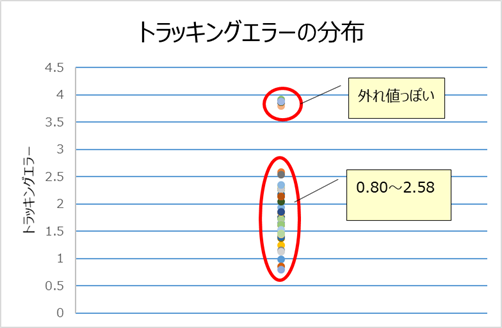

分布の確認

データがどのように分布しているかを確認しました。

大きく2つのグルーピングをしてみます。

グループA : トラッキングエラーが0.80〜2.58

グループB : トラッキングエラーが3.79〜3.91

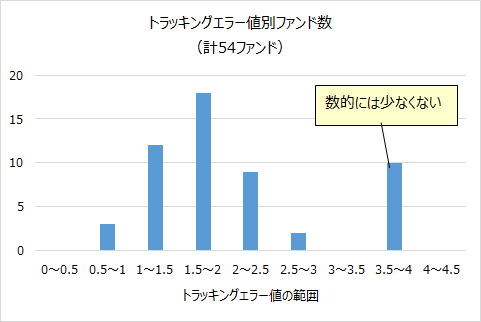

値ごとのデータ量の確認

次に0.0から0.5区切りでデータが何個あるかを見てみましょう。

外れ値かもと思っていたグループBのデータは10個あり、数だけなら少なくないですね。

グループAはきれいに山なりになっています。

現状は直感的にですが、以下のような仮説を立てようと思います。

仮説1 トラッキングエラーが3.5より高いのは連動率が低い

仮説2 トラッキングエラーは高くても2.5〜3.0の間

外れ値の検出

いよいよ外れ値を計算して、目安となるトラッキングエラーを求めていきたいと思います。

外れ値の計算は以下の手順になります。

Step1 外れ値を判断するための指標

Step2 指標の目安を計算

外れ値を測定するための指標

外れ値を測定するための指標は標本統計量を使います。

統計学で最も簡単な方法で、計算式は「τ = (x – μ) ÷ σ」になります。

τ (タウ)が標本統計量になります。

xは標本値(今回はトラッキングエラー)、μはトラッキングエラーの平均値、σはトラッキングエラーの標準偏差ですね。

例えば、SBI・全世界株式インデックス・ファンドであれば、

τ = ( 2.58 – 2.10(平均値)) ÷ 0.92(標準偏差) = 0.52となります。

外れ値とする目安

外れ値を測定するための指標は標本統計量を使いますが、「標本統計量がいくつだったら外れ値とする」という目安を決めます。

一般的には、「平均値 + 2 – 3 × 標準偏差」の範囲を目安とするのでここでも同じ計算で目安を求めます。

2.10(平均値) + 2 – 3 × 0.92(標準偏差) ≒ 1.33

まとめると、

標本統計量が1.33より大きかったら外れ値とみなす

計算結果

計算した結果、以下のファンドのトラッキングエラーは外れ値であると分かりました。

グループBのファンドが外れ値となりました。

| No. | ファンド名 | TE | 標本統計量 |

| 1 | iFree 日経225インデックス | 3.87 | 1.92 |

| 2 | <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 3.88 | 1.93 |

| 3 | つみたて日本株式(日経平均) | 3.88 | 1.93 |

| 4 | eMAXIS NYダウインデックス | 3.91 | 1.97 |

| 5 | 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | 3.79 | 1.84 |

| 6 | たわらノーロード 日経225 | 3.87 | 1.92 |

| 7 | SMT 日経225インデックス・オープン | 3.84 | 1.89 |

| 8 | eMAXIS 日経225インデックス | 3.88 | 1.93 |

| 9 | 野村インデックスファンド・日経225 | 3.88 | 1.93 |

| 10 | ニッセイ日経225インデックスファンド | 3.88 | 1.93 |

外れ値になる境界値を求める

グループBが外れ値であることがわかりました。

ここで、グループBの中ではトラッキングエラーは「3.79」が最小になります。

また、グループAの中では「2.58」が最大値になっています。

つまり、「グループAの最大値とグループBの最小値の間に、目安となるトラッキングエラー値がある」と考えられます。

そのため、2.59~3.78まで1つずつ計算しました(もちろんExcelで笑)

外れ値とする条件は先ほどと同じ「標本統計量が1.33より大きい」とします。

その結果、トラッキングエラーは「3.32」までは外れ値となりませんでした。

よって、

トラッキングエラーは「3.32」以下を目安とする

日経平均への連動を目指すファンドは連動率が良くない?

今回は、ファンドのベンチマークへの連動率に着目し「トラッキングエラーは3.32以下が良い」という結果になりました。

また、今回トラッキングエラーが大きいと計算されたファンドは、日経平均株価への連動を目指すファンドが多かったです(10ファンド中8つ)。

そのため、日経平均への連動を目指すファンドに注目してみると、このような結果になりました。

| 指標 | TE(1年) |

| 平均値 | 3.88 |

| 最大値 | 3.90 |

| 最小値 | 3.84 |

| 中央値 | 3.88 |

| 標準偏差 | 0.01 |

この結果は、日経平均株価への連動を目指す19ファンドのトラッキングエラーを対象としています。

「つみたてNISAで購入可」という条件は外し、純資産総額は50億円以上という条件で絞っています。

すべてのファンドでトラッキングエラーは3.33以上でした。

日経平均株価への連動を目指すファンドは相対的に連動率が低くなると言えるのかもしれません。

まとめ

今回の結果をまとめます。

① トラッキングエラーは3.32以下を目安とすると良い

② 日経平均株価への連動を目指すファンドは連動率が低い

ただし注意したいのは、「連動率が低い = 悪いファンド」ではないこと。

そのため、連動率はあくまで「ファンド選びの1つの目安」です。

今回の結果は、「連動率ってどのぐらいだと良いの?」の1つの目安になればなと思います。

最後まで読んでいただき、ありがとうございました。

ではでは、('ω’)ノ