【投資の前に考えたい】リスク許容度を知る方法

こんにちは、ばらかん(@barakam63)です。

投資って「いくら増やしたい」というリターンに目が行きがちですが、私の主張としては「最悪のケースを想定する」ことが大事です。

そこで今回は、投資をする前に考えておくべきリスク許容度について解説します。

① リスク許容度とは?

② リスク許容度を知る方法は?

③ ロボアドバイザーではダメなの?

リスク許容度とは

リスク許容度とは、「資産運用で発生する損失を1年間でどのぐらいまで許容できるか」を意味しています。

言い換えると「最悪の事態が起きたときに、どこまで受け入れられるか」を考えることになります。

これは人によって様々です。

「1円の損もしたくない」という人もいれば、「10万円までなら良い」という人もいます。

ただ、リスク許容度を考えるのは簡単ではありません。

そこで、自分のリスク許容度を知るためのポイントをご紹介します。

自分のリスク許容度を知る方法

リスク許容度を知る方法は大きく3つあります。

① 暴落時を想定してみる

② 毎月の貯金額×月数を基準にする

③ GPIFのリスクに合わせる

それぞれ詳しく説明していきます。

暴落時を想定してみる

1つ目になりますが、個人的にはこの方法が一番おすすめです!!

それは、期待リターンとリスクから計算することです

計算方法はこちらです('ω’)ノ

暴落時のリターン = 期待リターン - リスク × 2

具体的な数字で計算してみましょう。

期待リターンが2.0%、リスクが15.0%で投資するとします。

すると、

暴落時のリターン = 2.0 - 15 × 2 = -28.0%

100万円を投資したとすると、最悪の場合72万円になるという計算になります。

もう少し詳しい説明は以下の記事でしていますので、読んでみてください('ω’)ノ

毎月の貯金額×月数を基準にする

毎月の貯金額をベースにして、リスク許容度を判断する方法です。

言い換えると「ここまでの損失であれば、将来の貯金で取り戻せるので良しとする」という考え方です。

たとえば、月々5万円を貯金しているとします。

半年だと5万円×6ヶ月で30万円、1年間にすると5万円×12ヶ月で60万円になりますよね。

「1年で取り戻すのはちょっと長いから、6ヶ月で取り戻せる30万円までの損なら受け入れられるかな」といった感じです。

GPIFの運用方針に合わせる

公的年金を運用しているGPIFという機関の運用方針に合わせる方法です。

「年金を運用してるんだから安全だよね」という考え方です。

また、GPIFの運用方針は「長期的な観点から安全かつ効率的な運用」となっています。

そのため、リスクも比較的安全な「12.8%」を取っています。

GPIFの数値を使って具体的に計算してみましょう。

年間100万円、期待リターン1.98%、リスク12.8%で運用したとします。

このとき、想定される最悪の損益は以下のように計算できます。

最悪の損益

=運用資金×(1 – 2×リスク+期待リターン)

=100万円×(1 – 2×0.128+0.0198)

=76.38万円

→ 約23万円の損

※リスクとリターンは「年金積立金管理運用独立行政法人の中期計画(基本ポートフォリオ)の変更」より引用

自分が実際に運用する金額で置き換えて計算し、その損を受け入れられるかを考えてみましょう。

以下の記事ではリスクとリターンの推定方法をより詳しく解説しているので読んでみてください。

リスク許容度は具体的な金額でも考えよう

リスク許容度を測る方法として、ロボアドバイザーを活用するサービスがあります。

簡単な質問に答えてリスク許容度を診断し、ポートフォリオを提案してくれるサービスです。

1分程度でできる非常に簡単なものですが、わたしはこの方法はお勧めしません。

いくらまでの損なら受け入れられるという「具体的な金額が見えない」からです。

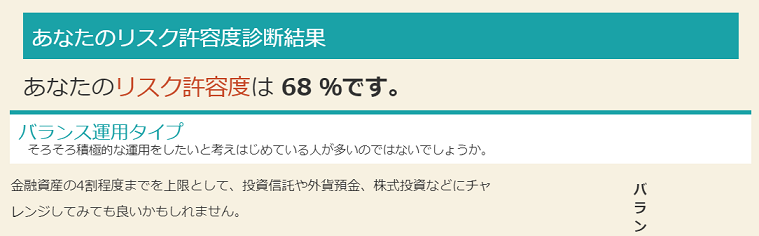

全国銀行協会のリスク許容度診断を例にしましょう。

全10問の質問に回答して、リスク許容度とポートフォリオを診断してくれます。

以下が診断結果の例です。

また、診断結果に応じたポートフォリオを提案してくれます。

上記の画面を見て分かる通り、最悪の場合どのぐらい損をするのかがわかりません。

いくら損をする可能性があるかを具体的な金額でもイメージできていないと、「こんなに損をすると思ってなかった」となってしまいます。

人によっては運用をやめることもあると思います。

やはり、想定外の損失はメンタル的にも良くないので、最悪のケースを金額でも知っておく必要があります。

リスク許容度は見直す必要がある

リスク許容度は一定のものではありません。

年齢や状況で見直す

あと何年働けるか、家庭を持ったといった環境の変化によって見直す必要があります。

20代で今後もバリバリ働けますという人であればリスクは高く取れますが、家庭を持てば住宅ローンや子供の学費など将来使うお金が増えていきます。

そのため、リスク許容度は1年に1回は見直して、生活が破綻しないよう心掛ける必要があります。

実際に暴落した時に見直す

さらに、実際に暴落の場面になり、含み損を抱えたときにも見直してみましょう

「想定していたリスク許容度の範囲内に収まってるけど、思った以上に精神的ストレスになってる」というのであれば、リスク許容度を低く設定し直す必要があります。

まとめ

ここまで投資をはじめる前に考えたいリスク許容度についてお話ししてきました。

これまでの内容をまとめると以下のようになります。

① 暴落時を想定して計算する

② 毎月の貯金額×月数をリスク許容度にする。

③ GPIFのリスクを採用する

④ リスク許容度は具体的な金額で考える。

⑤ リスク許容度は1年に1回は見直す

最近では「少額から投資できます」といった宣伝が多いですが、計画的に資産運用するためには具体的なリスクを考えるべきです。

投資成果はすべて自己責任になってしまうからです。

後になって後悔しないためにも、投資をはじめる前に一度リスク許容度について考えてみましょう。

最後まで読んでいただき、ありがとうございました。

ではでは、('ω’)ノ