投資における時間分散の効果って何?

こんにちは、ばらかん(@barakam63)です。

よく「時間分散でリスクを下げましょう」という説明を見かけると思います。

ただ、「時間分散でリスクを下げるってどういうこと?」と思われる方も多いかと思います。

そして、よくある時間分散の説明だと「直感的に考えてそれってリスク下がらなくない?」とすら思えます。

そこで今回は、時間分散の効果について一般的な説明を踏まえつつ、以下の2つについてお話ししたいと思います。

・ドルコスト平均法でリスクは下がるのか

・長期間運用することでリスクは下がるのか

時間分散は分散対象の中でも異質

分散投資の基本的な考え方は、「1つに集中投資するとそれがダメになったら終わりだから、複数の対象に投資しましょう」というものですよね。

つまり、「投資家にとって悪いことが発生した時のダメージを軽減する」というのが1つの目的になります。

そして、分散の対象には「金融商品の分散」、「国や地域の分散」、「通貨の分散」、「時間の分散」があります。

「金融商品」、「国や地域」、「通貨」は投資対象であり、それぞれリスクや期待リターンが異なるので、組み合わせることでトータルで見てリスクを調整できるというのは分かります。

一方、「時間」は投資対象ではないので、期待リターンやリスクという特性は持っていません。(当たり前)

ただし、「時間」は資産運用の結果に影響を与えるため、投資家が考慮すべき大切な要因の1つであるというのが基本的な考え方になります。

一般的な時間分散でリスクは下がらない

時間分散は一般的に以下の2つが説明されます。

① ドルコスト平均法でリスクを下げる

② 長期投資でリスクを下げる

この2つの説明だと、「ドルコスト平均法は安全なんだ」とか「長期間運用した方が安全なんだ」と受け取ってしまう方がいてもおかしくないですね。

ですが、分散の目的が「資産運用全体のリスクを下げて安全性を高める」のであれば、上の2つはこの目的には合わない方法です。

それぞれ説明していきます。

ドルコスト平均法はリスクを先延ばしにする手法

投資資金を最初に一括投資する場合とドルコスト平均法で複数回に分けて投資する場合で比較してみましょう。

投資資金を100万円、投資期間は5年とし、以降は保有し続けると仮定しましょう。

そして、一括投資の場合は最初に100万円を投資に回し、ドルコスト平均法では1年に1回20万円ずつ投資するとします。

すると、以下のような表になります。

|

一括投資

|

ドルコスト平均法

|

|||

|

投資額

|

累計額

|

投資額

|

累計額

|

|

|

1年目

|

100

|

100

|

20

|

20

|

|

2年目

|

0

|

100

|

20

|

40

|

|

3年目

|

0

|

100

|

20

|

60

|

|

4年目

|

0

|

100

|

20

|

80

|

|

5年目

|

0

|

100

|

20

|

100

|

|

6年目以降

|

0

|

100

|

0

|

100

|

一括投資とドルコスト平均法ともに、累計額分がリスクの影響を受けることになりますよね。

つまり、5年目で一括投資とドルコスト平均法の累計額が同じになった時点で、リスクから受ける影響は同じになるわけです。

株価が上がれば同じだけ上がるし、暴落が起きたら同じだけダメージを受けるということです。

このことから、「ドルコスト平均法はリスクを先延ばしにしているだけである」ことが分かりますね。

では、なぜドルコスト平均法が良くおすすめされるのかというと、購入価格を平均化できるからです。

価格が高いときと安いときそれぞれのタイミングで購入することで、「高値掴みの影響を軽減する効果が期待できる」という手法だからです。

ただし、勘違いしてはいけないのは投資のリスクを下げて安全に運用できることを保証する手法ではないということです。

長期投資になるほど全体のリスクは上がる

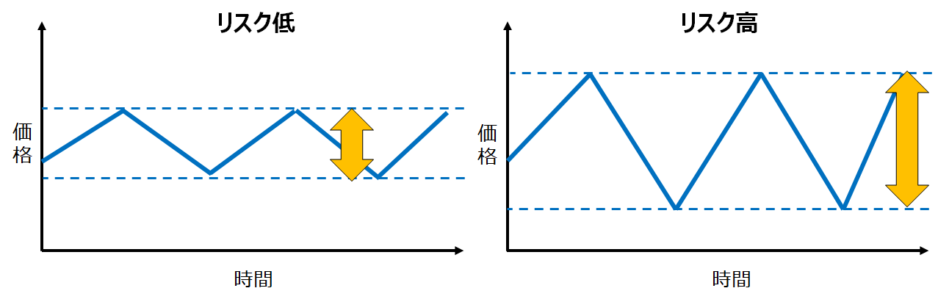

「運用期間が長くなるほどリスクが下がる」という言葉の意味を考えてみましょう。

まず、投資におけるリスクの定義を思い出してみましょう。

リターン(収益)の振れ幅のこと

これを分かりやすく図で表すと以下のようになります。

当然ですが、右の方が振れ幅は大きいのでリスクが高いと分かりますよね。

ただし、この比較には「運用期間が同じである」という前提条件があることを忘れてはいけません。

ここで、「運用期間が長くなるとリスクが下がる」という言葉の意味をそのまま受け取ると、「運用期間2年のリスクは、運用期間1年のリスクより低い」と言えますが、「運用期間が同じである」という前提条件を無視しているので成り立ちません。

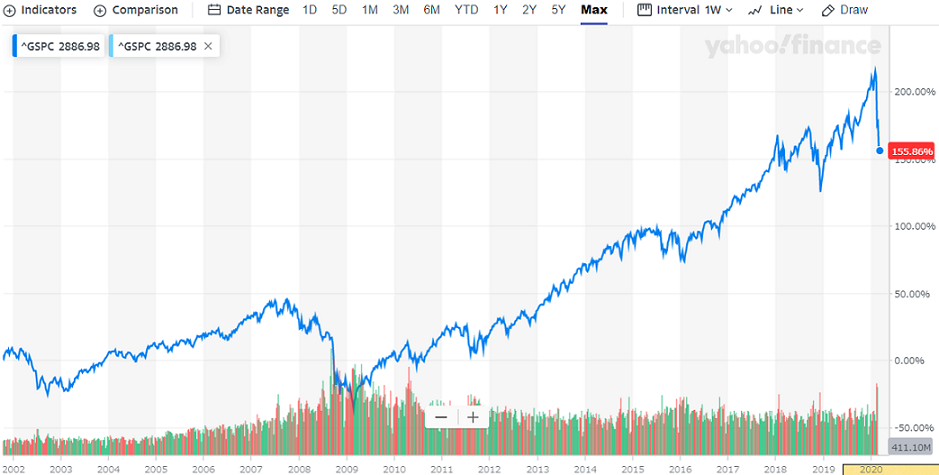

実際の株価の値動きも見てみましょう。

以下は、S&P500指数のチャートになりますが、時間が経てば経つほど価格は上昇していて、最初の数年間に比べて振れ幅は大きくなっているのが分かります。

つまり、「運用期間が長くなるほどリスクは小さくなる」という言葉が成り立たない、むしろ上がっていることが分かります。

ここまでの説明で「運用期間が長いとリスクは小さくなる」わけではないことが分かりました。

では、「運用期間が長くなるほどリスクが下がる」という言葉の意味は何かというと、正確には「運用期間が長くなるほど1年あたりのリスクが下がる」です。

どういうことか説明していきます。

投資のリスクは標準偏差という指標で表され、標準偏差が大きくなるほどリスクは高く、投資では年数で区切って計算します。

例えば、「過去1年間のリスク(標準偏差)は〇〇%、過去5年間では××%」といった感じです。

ということは、20年間のリスクを仮に20%とすると、1年間当たりのリスクは平均して1%となります。しかし、実際にはある年のリスクは10%、ある年は30%と年によって変わってきます。毎年必ず1%というわけではありません。

つまり、「長期間投資をすることでリスクを平均化することができ、1年あたりの平均リスクを下げることができている」というのが正しい意味になります。

または、「まとまった期間におけるリスクを1年という単位に分割(分散)したら、リスクが大きい1年に比べてリスクを下げることができている」と言い換えることが出来そうですね。

まとめ

それでは、ここまでの内容を整理しましょう。

●分散投資で時間は異質だが、投資においては大切な要因の1つ

●ドルコスト平均法は購入価格を平均化するが、リスクを先延ばしにしているだけ

●長期間運用すると1年あたりのリスクを平均化しているが、リスク自体を下げているわけではない

上の3つをまとめると、時間分散の特徴は以下になります

① 時間分散でリスクは下がらない

② 時間分散は平均化によって、悪い状況(高値掴みや高リスク)からの影響を緩和している。

本記事でお話ししたドルコスト平均法について、もっと知りたいという方は以下の記事も併せてご覧ください。

ドルコスト平均法、長期運用は投資信託に向いています。以下の記事では投資信託を初心者でも分かるように説明しています。

今回の内容はこれで終わりになります。

最後まで読んでいただき、ありがとうございました!

ではでは、('ω’)ノ