【金利入門】単利と複利って?

こんにちは、ばらかん(@barakam63)です。

今回は、資産運用で重要な金利についてお話しします。

「金利って難しい計算をするんでしょ?」と感じている方がいると思いますが、この記事を読めば金利がわかるようになります。

こんな人にはぜひ、読んでいただきたいです

● これからお金の勉強をはじめる人

● これから資産運用を始めようと思っている人

では、詳しく説明していきます。

金利とは

金利はお金の貸し借りで、返すときに発生するものです。

たとえば、お金を借りるときに「金利1.5%で借りれます」というような表記を見たことがあると思います。

これは、「お金を返すときには、元々借りたお金の1.5%を上乗せしてくださいね」という意味です。

つまり、金利とは「お金を借りた人が、借りたお金に追加して支払う金額の割合」になります。

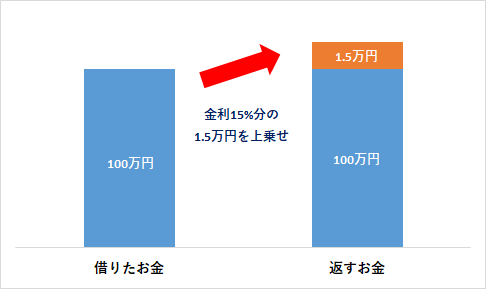

仮に100万円を金利1.5%で借りた場合には、100万円の1.5%である1万5000円を上乗せした101万5000円で返すことになります。

※この上乗せする金額のことを、借りた人の立場では「利子」と言います。貸した人の立場から見ると「利息」と言います。

日常生活では以下のような場面がイメージしやすいでしょう。

① 住宅ローン

家を買おうとしている人が銀行からお金を借りて、返済時には金利分を上乗せして返す。

② 銀行預金

銀行は預金している人からお金を借りていて、設定された金利分を年に1回、預金残高に上乗せする。

単利と複利のちがい

金利には単利と複利の2種類あります。

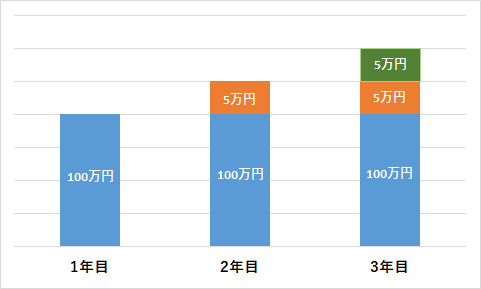

単利とは、最初の元本に対してのみ利子や利息が付くことを言います。

例えば、100万円を金利5%で投資をはじめたとし、利息は年1回付くとします。

すると、利息は以下のように付きます

1年目:100万円のまま

2年目:100万円の5%である5万円を上乗せ(合計105万円)

3年目:100万円の5%である5万円を、さらに上乗せ (合計110万円)

次に複利について説明します。

複利は、元本についた利息も元本に組み入れて新たな元本にする利息の付き方です。

単利の例と同じように100万円を金利5%で投資をしたとし、年1回利息が付くとします。

すると、利息は以下のように付きます。

1年目:100万円のまま

2年目:100万円の5%である5万円を上乗せ(合計105万円)

3年目:2年目にできた105万円の5%である5.25万円を上乗せ (合計110.25万円)

単利に比べて2500円多くなりましたね。

これは、2年目の利息である5万円にも、3年で金利5%分の利息が付いたためです。

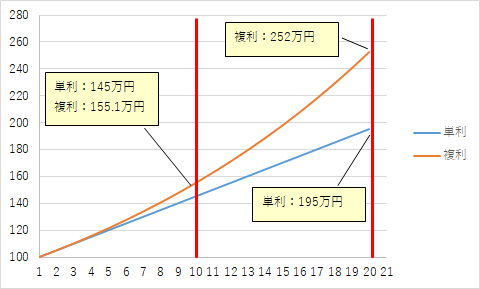

今の例では3年目までしか計算しませんでしたが、これを10年、20年としたらどうなるでしょう?

以下のようになります。

このグラフを見てわかる通り、10年後には10.1万円の差ができています。20年後には37万円も差が出ています。

このように時間が経てば経つほど効果を発揮するのが複利になります。

以下に積立投資を例にした記事がありますので、こちらもあわせて読んでみてください。

本記事よりも現実的な数字を使って紹介しています。

単利の金融商品と複利の金融商品

ここまで単利と複利の特徴について説明してきました。

ここで、金融商品と金利について説明します。

実は金融商品には単利のものと複利のものがあります。具体例は以下になります。

① 定期預金(毎年払型)

② 債券(国債、地方債、社債など)

③ 投資信託(分配金受取型)

① 定額貯金(ゆうちょ銀行の場合)

② 定期預金3年超 元利自動継続型

③ 投資信託(再投資型)

上の例を見ると似たような名前のものが多いですね笑

そのため、資産運用をはじめるときには単利か複利かを必ず確認しましょう

また、将来の資産を少しでも増やすためには複利の商品を購入しましょう

まとめ

ここまで、金利のはなし、単利と複利のはなしをしてきました。

まとめると以下になります。

① 長期になるほど複利の効果は大きくなる

② 資産運用を始めるときは複利の商品を選ぶ

この記事の内容が少しでもお役に立てたらうれしいです。

それでは、最後まで読んでいただきありがとうございました!

ではでは、('ω’)ノ