20代SEの運用方針とポートフォリオ公開(2020年1月)

こんにちは、ばらかん(@barakam63)です。

最近、投資ブログまとめメディアであるBetmobへ登録をしました!

本格的に資産運用ブロガーへの道を進もうかなということで、突然ですが20代SEの運用方針とポートフォリオを公開していきたいと思います(^O^)/

※正直しょぼいですが、ご容赦くださいm(_ _)m

資産運用の目標

わたしの資産運用の目標は「65歳までに5000万円資産形成する」です。

「定年が70歳になるのでは?」と騒がれていますが、私はどんなに長くても65歳までにリタイアしたいです!

となると、65歳から85歳までの20年間隠居生活するとしたとき、月々いくらほしいかと考えると「20万円ぐらいかな」となりました。

正直、年金には期待していないので一旦無いものとして目標は考えています笑

・ 65歳までに5000万円つくる

・ 隠居生活でも月20万円ぐらいほしいぞ!

運用方針

わたしの運用方針を簡単に紹介します

・ 長期・分散・低コスト

・ 多少ほったらかしでもOK

・ 世界の経済成長に乗っかるぞ!

人類最大の発明といわれる複利効果を得るために「長期」を基本としてます。

あと、わたしは結構めんどくさがりなので、多少ほったらかしでもOKな投資信託でのインデックス投資をしています。

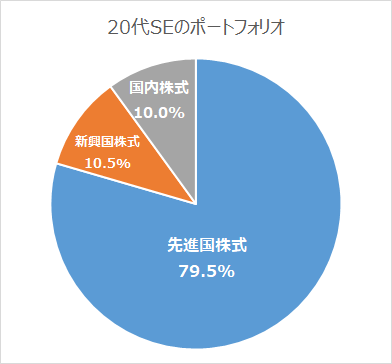

20代SEのポートフォリオ(2020年1月)

では最後に、20代SEのポートフォリオを公開したいと思います!

先進国株式 : 新興国株式 : 日本株式 = 8 : 1 : 1になる時価総額ベースのポートフォリオです。

将来的な日本株の成長はあまり期待していないので、日本株式は先進国株式に加えていません。

保有商品は低コスト投信

中身はすべて投資信託になっています。

それがこの3つ!

・ニッセイ外国株式インデックスファンド

・eMAXIS Slim 新興国株式インデックス

・eMAXIS Slim 国内株式(TOPIX)

低コストをうたっている「<購入・換金手数料なし>シリーズ」と「eMAXIS Silmシリーズ」で固めています。

投資信託を始めたばかりの頃はマザーファンドの規模や実質コストとか知らず、「信託報酬もあまり変わらないし、純資産総額が大きいからニッセイでしょ!」ぐらいで決めました笑

最近は先進国株式についてもeMAXIS Slimにしようか検討中です。

国内株式については日経平均ではなく、より分散投資ができるTOPIXを選択しています。

リスクとリターン

ポートフォリオ全体としてリスクは約18.1%、期待リターンは約5.7%になっています。

100万円を運用したとすると87.6万円~123.8万円になる計算になります。

現在は20代なので債券などは組み入れず、株式100%にしています。

また、現在の債券の利回りであれば現金で良いかなと思っています。

そのため、これから年齢を重ねてリスク調整が必要になった場合には現金比率を高める方針で運用したいと思っています。

ちなみに現在は「現金 : 株式 = 2 : 8」としています。

・20代のうちは株式100%で運用

・現状、現金は全資産の20%程度で良い

・リスク調整では債券ではなく現金比率を高める

実はETFにも興味がある

最近はETFにも興味があって、特にハイテク株であるQQQの購入を検討してます。

今後、ITは日用品と同じように「なくてはならないもの」へと変貌していくと思ってるからです。

となると、AmazonやAlphabet(Google)、Microsoftへの投資ができるQQQが魅力的ですね。

なので、QQQのETFをお試しで購入してみようかなと思っています。

最後に

20代SEのポートフォリオのお話になりました。

今回の内容は企業確定拠出年金は含んでません。

というのも、私の会社では今度商品の入れ替えが行われるらしく、中身が近々変わるかもしれないので今回は見送りました。

確定したらまた公開したいと思います。

今回はこの辺で終わりにしたいと思います。

最後まで読んでいただき、ありがとうございました!

ではでは、('ω’)ノ